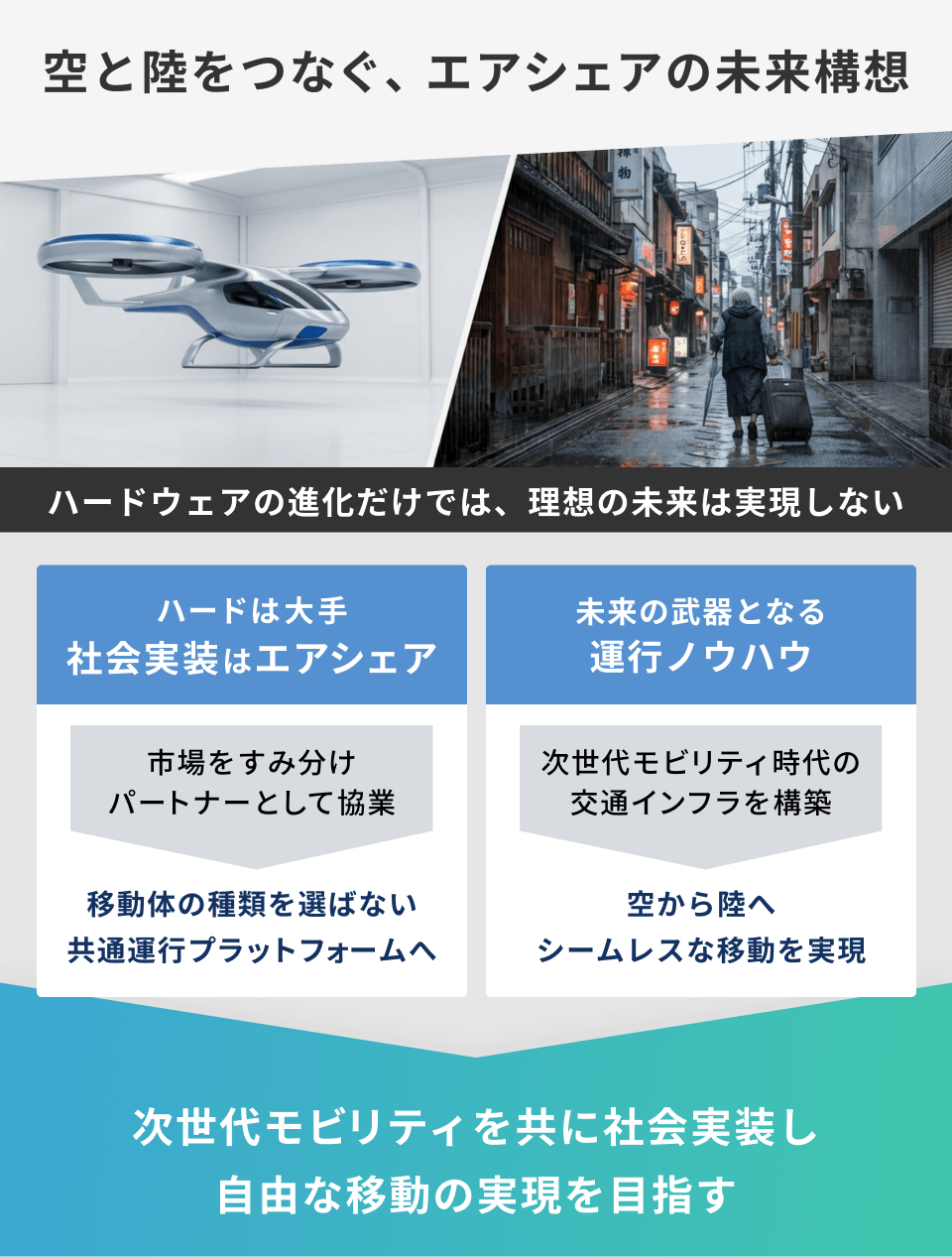

ガレージに眠る航空機・クルマを解き放ち、空と陸をつなぐ次世代交通インフラの実現を目指す「エアシェア」

エンジェル税制 B適用

優待あり

株式会社エアシェア

シェアリングエコノミー

- ポイント

- 【エアシェア独自のスキーム】 国土交通省と3年協議し、適法性を確認済

- 【先行する供給網】 航空機は全国主要エリアをカバーする45機を確保

- 【収益性を検証済】 陸の「DRIVA」はニセコ実証実験で黒字化を達成

- こんな方に応援してほしい

- 交通DXや空飛ぶクルマなどの政策トレンドに関心がある方

- 日本の岩盤規制に風穴を開ける挑戦者を応援したい方

- 地域の移動格差解消に関心がある方

- 北海道発スタートアップの挑戦を応援したい方

- 詳細

- 事業者情報

- 募集情報

- 企業のリスク

- 審査内容

- 契約締結前交付書面

- 目次

- サマリ

- なぜやるのか

- ソリューション・サービス

- 競合優位性

- 市場の成長性

- ビジョン

- 事業戦略・マイルストーン

- 経営チーム

- 創業ストーリー

- 応援コメント

- 募集情報

- イベント紹介

- 事業のリスク

- 質問回答

このページは現時点の発行者の想定・見解による事業計画等に基づいて作成されています。そのため、将来の計画等に関する記述には、既知および未知のリスクや不確実性が含まれており、将来の実績や業績、成果や財務状況と著しく異なる可能性があります。

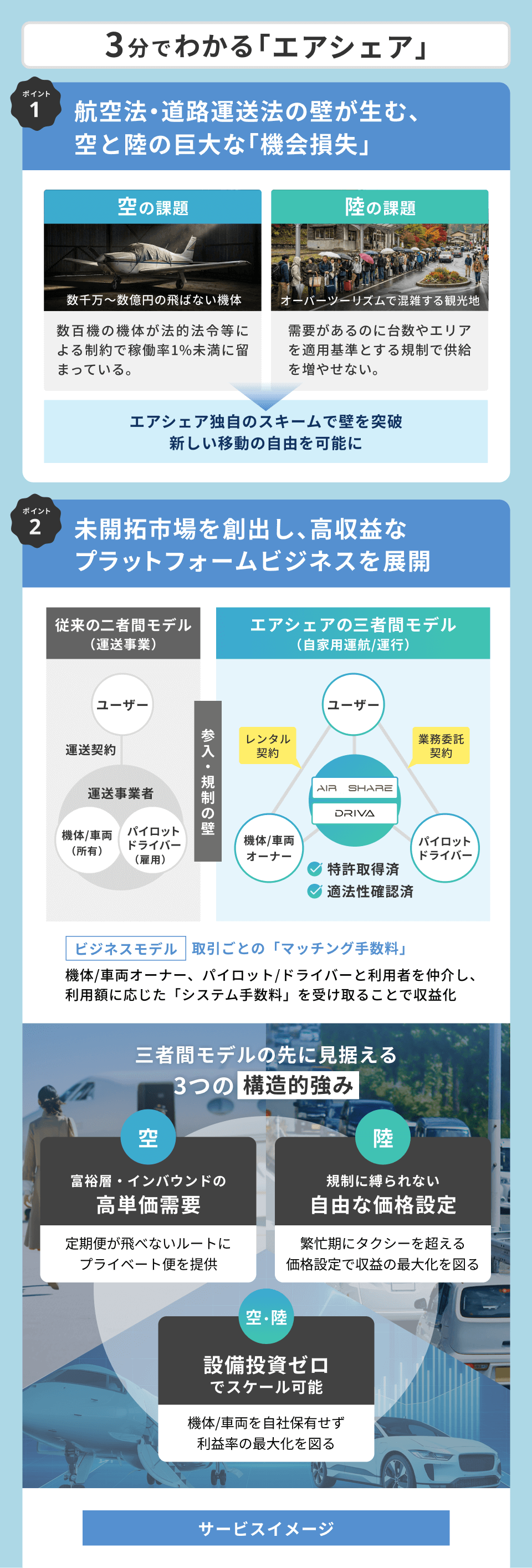

株式会社エアシェアは、格納庫やガレージに眠る航空機やクルマをシェアリングで新たな移動手段に変え、時間や場所に縛られない“移動の自由”を創出する北海道発スタートアップです。国交省との3年にわたる協議を経て確立した特許取得済みの「三者間マッチングシステム」を基盤に、空と陸の移動インフラを構築しています。

主力事業の「AIR SHARE」(エアシェア)は、単なる移動手段ではありません。【ユーザー】には鉄道や車で数時間かかる道のりを数十分で結ぶ“圧倒的な時間短縮”や“空からの絶景”という感動体験を。【機体オーナー】には高額な維持費がかかる機体を“稼ぐ資産”に変え、新たな収益機会を。【パイロット】にはスキルを生かして空を飛ぶ“活躍の場”を提供します。

この独自スキームは空だけでなく、陸の移動も変革します。2026年1月に正式ローンチ予定の「DRIVA」(ドライバ)は、エリアや価格、時間の制約に縛られないエアシェア独自のライドシェアサービスです。すでに実証実験において高単価での黒字化モデルを確認しており、規制の壁で競合が参入しにくい未開拓領域での独占的なポジションの確立を目指しています。

2030年代に社会実装が進む空飛ぶクルマ時代に向けては、このスキームを軸に、空と陸の手配を一つの予約でつなぎ、ドア・ツー・ドアで移動できるシステムの構築を計画しています。登録から保険、予約、安全運航、精算までを一体化した運航管理インフラの業界標準になることを目指します。

本案件は、所得税の優遇措置が受けられるエンジェル税制の対象案件で、優遇措置Bを選択できます。詳しくは「募集情報」をご覧ください。

なぜやるのか地図で見れば“すぐそこ”なのに、なぜ移動だけで半日が終わるのか? 私たちの自由を阻む、制度と時代のミスマッチ

実家まで地図で見れば100km先なのに、電車とバスを乗り継ぎ、気づけば半日が移動で消えている。あるいは旅先の駅でタクシー待ちの長蛇の列。重いスーツケースを引きずりながら予約時間を気にしてスマホばかり見てしまう──そんな経験、ありませんか?

アプリで呼べばすぐ車が来る時代になったはずが、多くの地域では「ドライバーが足りません」「1時間後なら行けます」と言われるなど、移動の不自由さが日常になってきています。

いつの間にか私たちの移動は制限され、もっと帰りたかった実家、行けばうまくいったはずの商談、もっと多くの思い出をつくれた旅行──そうしたものを静かに失い続けているのが今の日本の姿なのかもしれません。

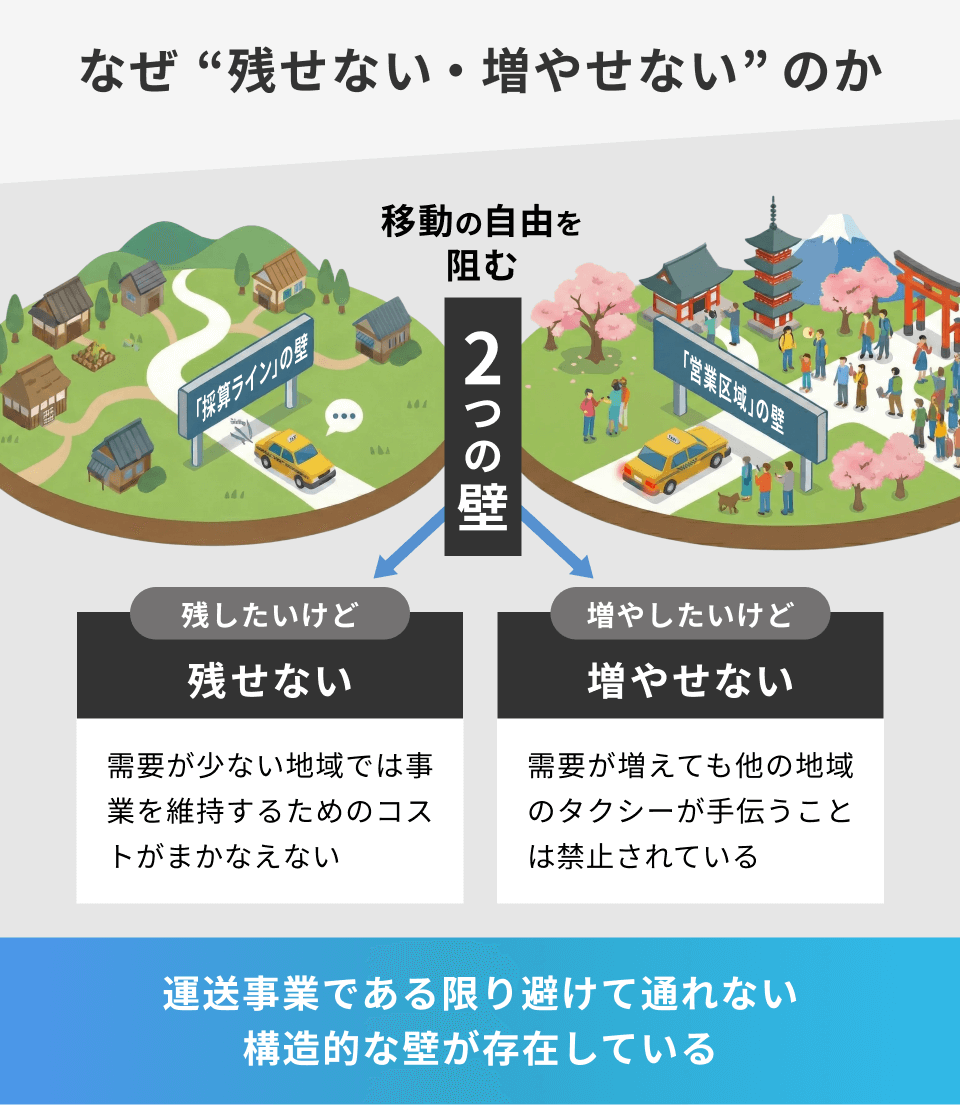

1. 崩壊する「陸」のインフラ

日本のタクシー業界は深刻な人手不足に加え、昭和の時代から続く運用ルールに縛られています。過疎地のタクシー会社が次々と撤退している最大の要因は、国が定める厳格な安全管理基準と、それに伴う高コストな収益構造です。

たとえ保有台数が少なくても運送事業者である以上は営業所や有資格者による運行管理、毎日の点呼・整備が義務付けられます。需要の少ない地域でこの固定費を賄うことは極めて難しく、赤字に耐えきれなくなった事業者が地域から姿を消しているのです。

一方、観光地ではインバウンドなどで需要が増えても地域ごとの台数上限がネックとなり、必要なだけ車両を増やすことができません。国交省も地域の足を守るためルールを柔軟にしようとしていますが、タクシー業界からは安全や既存事業の維持を理由に規制を厳しめに保ってほしいという声も強く、見直しは容易ではありません。

その結果、「増やしたい地域で車を増やせない」「残したい地域で事業を続けられない」というちぐはぐな状態が続き、需要に対して十分なサービスを供給できていないのです。

2. 眠れる「空」の資産

陸から空に目を転じれば、そこにはさらなる「経済的損失」が広がっています。日本には数多くの小型航空機が存在しますが、その多くは年間稼働時間がわずか数十時間。数千万円から数億円の価値がある資産が高い維持費を費やしながら、格納庫の中で眠り続けています。

タイパ(タイムパフォーマンス)が重視される現代において、空を使えば2時間弱で着く場所に鉄道で4時間もかける非効率。この移動ロスにより、本来生まれるはずだったビジネスチャンスや観光需要が、日々失われ続けています。

3. 足りないのは「仕組み」

格納庫やガレージには「航空機」や「クルマ」が眠り、それを「操縦/運転したい人」も、それを使って「移動したい人」もいます。それなのに、つながることができない。この不条理な状況の背景にあるのは、昭和の時代に作られた道路運送法や航空法という岩盤規制です。

エアシェアは規制の壁を越えた先にこそ、巨大な未開拓市場が広がっていると考えています。同社が確立した「三者間マッチングシステム」でその壁を取り払うことにより、日本中に眠る莫大な資産は新たな移動手段へと変わり、人々の移動が今よりもっと自由になる可能性を秘めているのです。

ソリューション・サービス空の「AIR SHARE」と陸の「DRIVA」。特許スキームで日本の移動を“直行便”に変える、次世代シェアリング

エアシェアが提供するのは、日本の空と陸の移動を縛る規制の壁を取り払う2つのサービスです。これらは単なる移動手段にとどまりません。ガレージに眠るあらゆる移動体をシェアリングで社会インフラに変える、次世代モビリティ構想の第一歩です。

1. 空のソリューション「AIR SHARE」

AIR SHAREは、小型航空機やヘリコプターをWebサイト上で手配し、「好きな時に、好きな場所へ」移動できる、国内でも類を見ない空のモビリティシェアリングサービスです。

【時間短縮】全国100以上の空港・飛行場を点と点で結びます。例えば「名古屋〜能登」の移動。鉄道とバスを乗り継ぐと約5時間かかりますが、AIR SHAREなら直線ルートでわずか50分です(※)。

※陸路(名古屋駅〜能登空港周辺):特急しらさぎ+北陸新幹線+のと鉄道(またはバス)などを乗り継ぎ、約4時間半〜5時間強。空路(県営名古屋空港〜能登空港):直線距離で約180km。セスナ機等の巡航速度なら離着陸含め50分〜1時間弱。

【手が届く空の旅】料金は1機あたりのチャーター料となるため、割り勘でリーズナブルに利用できます。例えば長崎・軍艦島の遊覧フライト。熊本空港から往復と周遊90分で約11万円かかり、3人で乗れば1人3万7000円ほど。特別な日のレジャーとして十分に手が届く価格と考えられます。

【資本効率の高さ】エアシェアは機体を自社保有せず、国内に眠る既存航空機(遊休資産)をリソースとして活用することで高い資本効率を実現しました。すでに機体オーナーから45機の登録があり、機体保有に伴う固定費リスクを最小化し、サービス提供に十分な供給体制を構築しています。

■ AIR SHAREの仕組み

通常、お金をもらって人や荷物を運ぶには「航空運送事業」の許可が必要です。これには決まった路線を飛ぶ「定期航空運送事業」(エアライン)と、ビジネスジェットや遊覧ヘリのような「不定期航空運送事業」があります。

いずれも“国の事業許可”と“専用の事業用機”に加え、ライセンスとは別に国の審査に合格し機長発令を受けた“当該機材専用の機長”が必要となり、自由なフライトを事業化することは容易ではありませんでした。

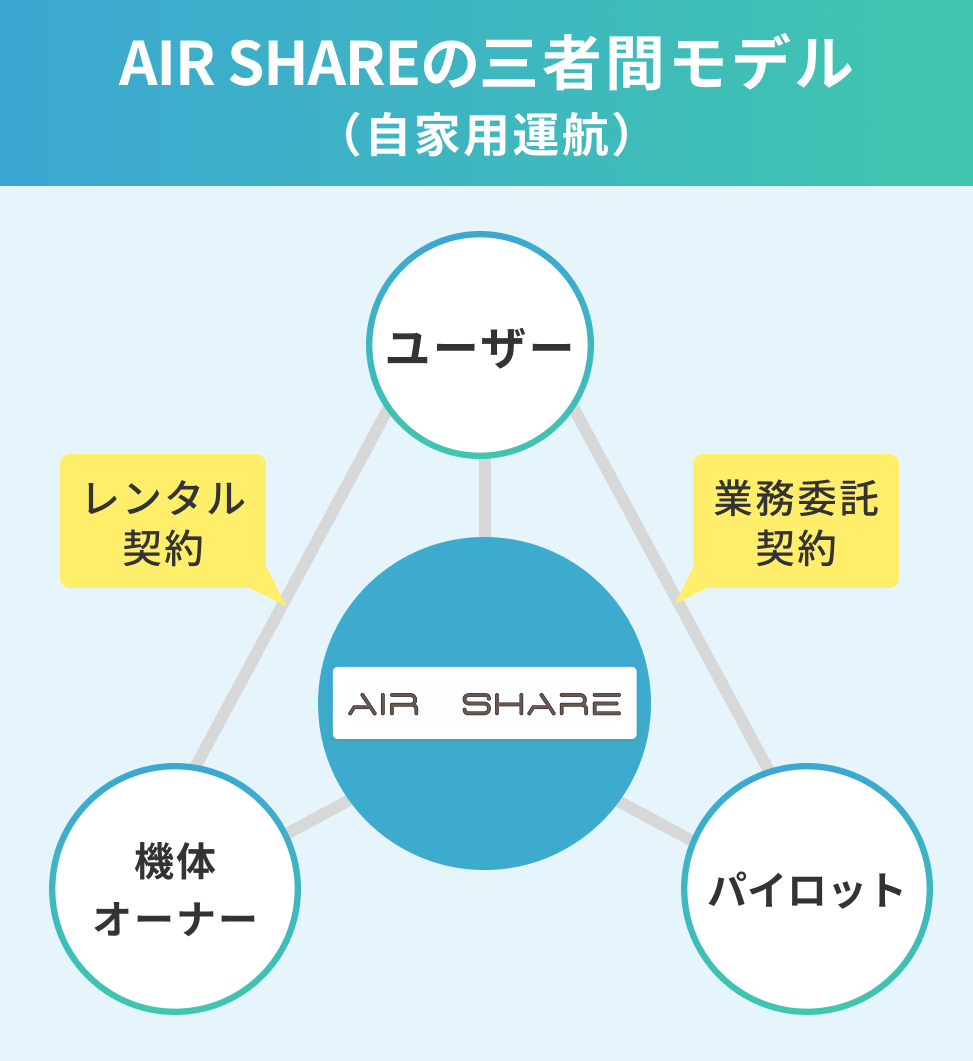

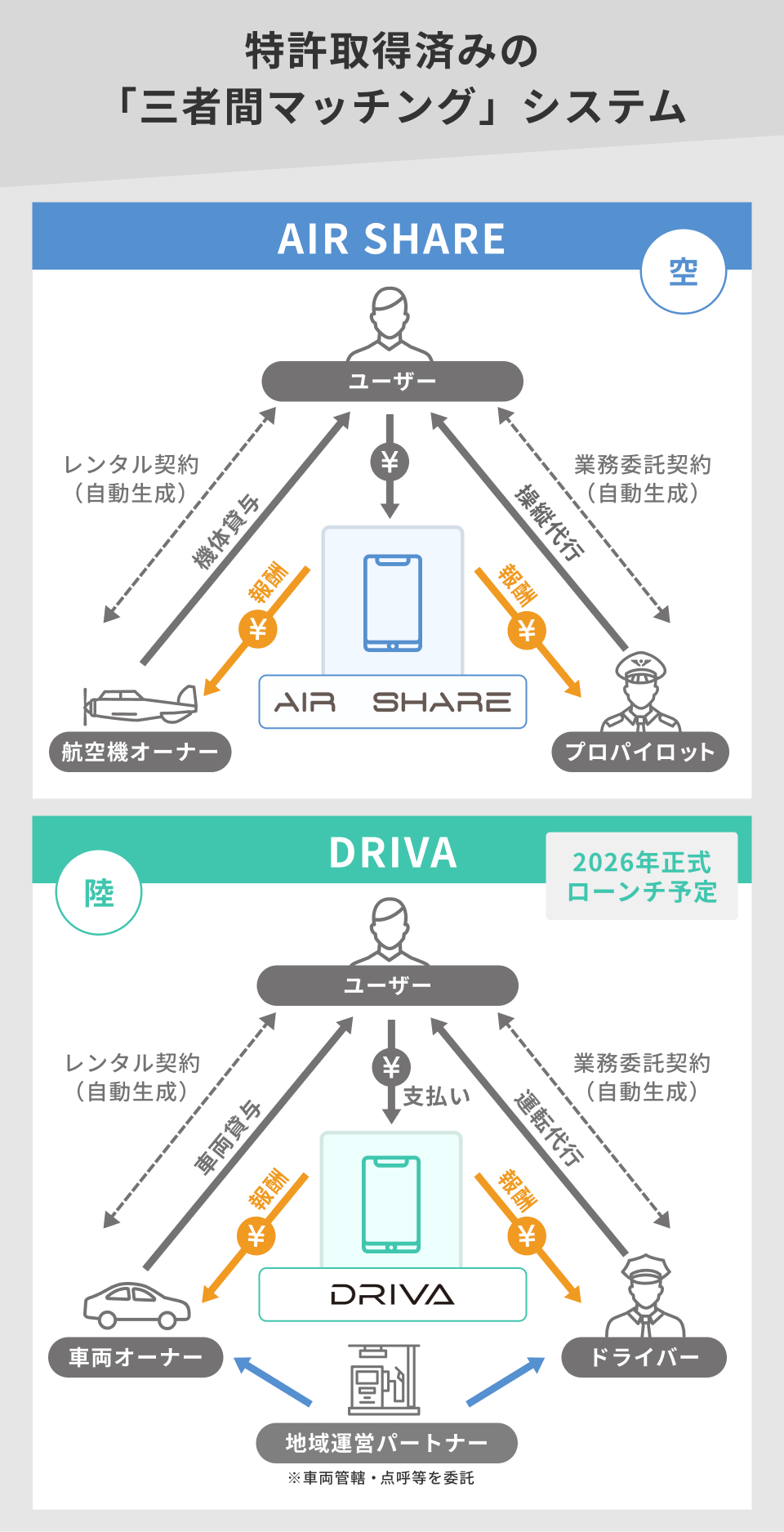

そこでエアシェアは「ユーザー」「機体オーナー」「パイロット」の3者をマッチングし、「ユーザー」が「機体オーナー」「パイロット」と個別に契約を結ぶ特許スキームを開発しました。レンタカーに専属の運転手をつけるような形式にすることで運送事業にあたらない自家用運航を実現し、出発地と目的地を指定したA地点からB地点への自由な移動が可能になりました。

一方で、航空事故は大きく報道されることが多く危険な印象を持たれがちであるため(※1)、エアシェアは安全性を高める取り組みも徹底しています。まず、プラットフォームに参加できるのは難関である国家資格「事業用操縦士」以上を有し(※2)、航空法に基づく厳格な身体検査基準を継続的にクリアしている“プロのパイロット”のみです。アマチュア操縦士の参加は認めていません。

機体についても国家資格を持つ航空整備士による定期整備や、国の検査官による厳格な耐空検査を義務付けており、万が一に備えた数億円規模の賠償責任保険への加入もシステム上で完備しています。この「自由な運航形態」と「厳格な安全基準」の両立こそが、エアシェアの信頼性の源泉になっていると考えています。

※1:国際航空運送協会(IATA)が発表した2024年の「年次安全報告書」では、商用航空機の事故は100万便あたり1.13件、死亡事故は580万便に1件であることが示されています。

※2:航空機の操縦資格にはアマチュア向けの「自家用操縦士」、プロとして業務を行える「事業用操縦士」、エアラインの機長等が保有する最上位の「定期運送用操縦士」という区分があります。

私たちはこれまで鉄道や道路という2次元の線上でしか生活圏を描けませんでした。しかし、空という3次元の空間を自由に使えるようになれば、「距離」という理由だけで諦めていた会いたい人、行きたい場所、住みたい街——それらを人生の選択肢に加えることができるようになります。

今のセスナやヘリコプターは特別な人のための乗り物かもしれませんが、エアシェアはその利用ハードルを下げ、空の移動を当たり前のものにします。空を見上げた時、そこがただの風景ではなく、道に見える未来。そんなワクワクする世界を目指しています。

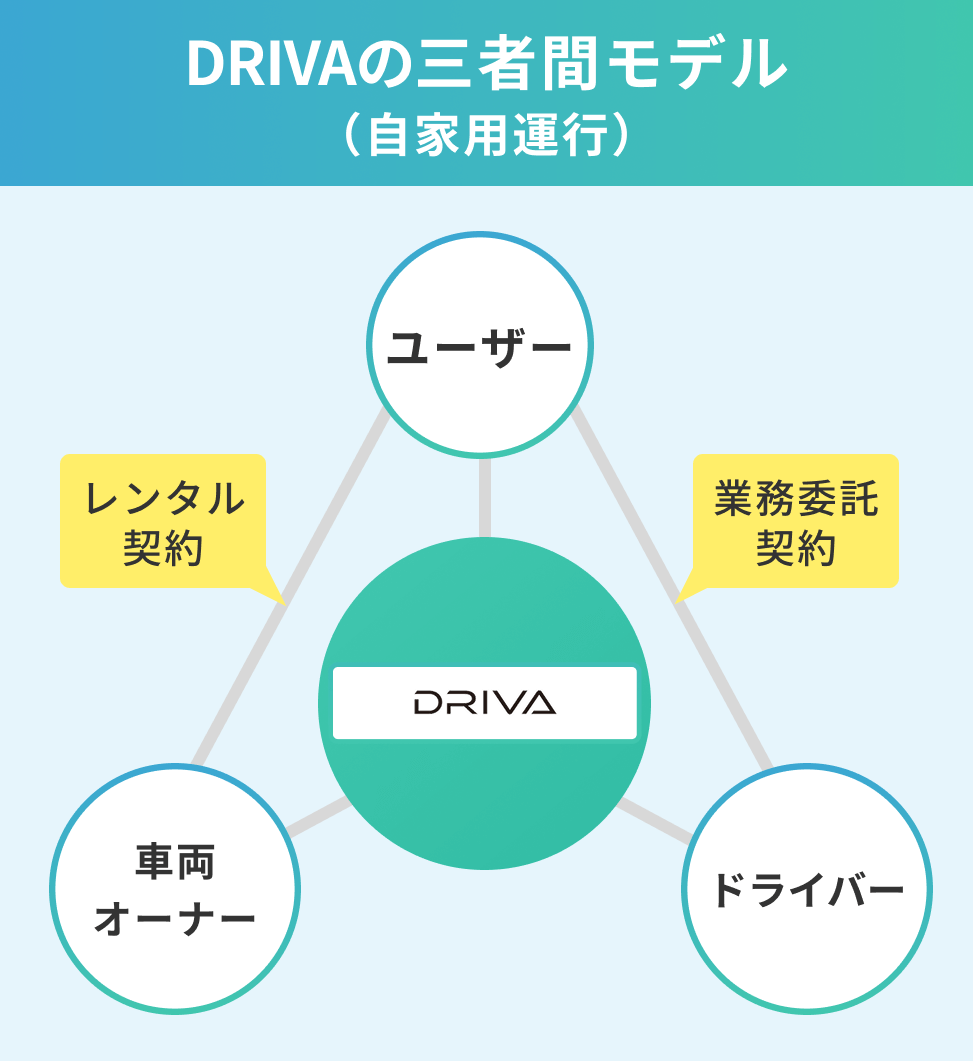

2. 陸のソリューション「DRIVA」

DRIVAは、アプリ上で車とドライバーを手配し、エリアや時間の制約なく移動できる陸のモビリティシェアリングサービスです。

現在、政府が推進している「日本版ライドシェア」は、あくまでタクシー会社の管理下において不足する地域や曜日、時間帯を特定して補完する制度です。そのため真に柔軟な移動が求められる領域には、いまだ空白が存在します。

DRIVAはAIR SHAREと同じ特許スキームを陸に応用することでこの壁を突破し、既存のタクシー規制に縛られない移動の自由を可能にできると考えています。

■ DRIVAの仕組み

従来の法律では、許可なく自家用車で人を運んで報酬を得ると「白タク行為」として違法になります。そこでDRIVAはプラットフォーム上で「ユーザー」「車両オーナー」「ドライバー」の3者をマッチングし、ユーザーが「車両オーナー」および「ドライバー」とそれぞれ個別に契約を結ぶスキームを採用しました。

AIR SHAREと同じく、レンタカーに専属の運転手をつけるような形をとることで、運送事業ではなく「自家用運行」として整理されます。この適法性は経済産業省の「グレーゾーン解消制度」(※)を活用して確認済みであり、この独自の法的構成により、以下3つのブレイクスルーを実現しました。

※グレーゾーン解消制度とは、新規事業が現行の規制に抵触するかどうかをあらかじめ担当省庁に照会し、その適法性を公式に確認できる制度のこと。

1. 規制に縛られない「自由な価格とエリア」

タクシー法制の枠外にあるため、運行エリアや運賃を需要に合わせて自由に設定することが可能です。大手タクシー会社が参入できない過疎地の足としてはもちろん、需要が爆発する観光地での高付加価値な移動サービスとしても柔軟に展開可能です。

2. 高収益性の実証

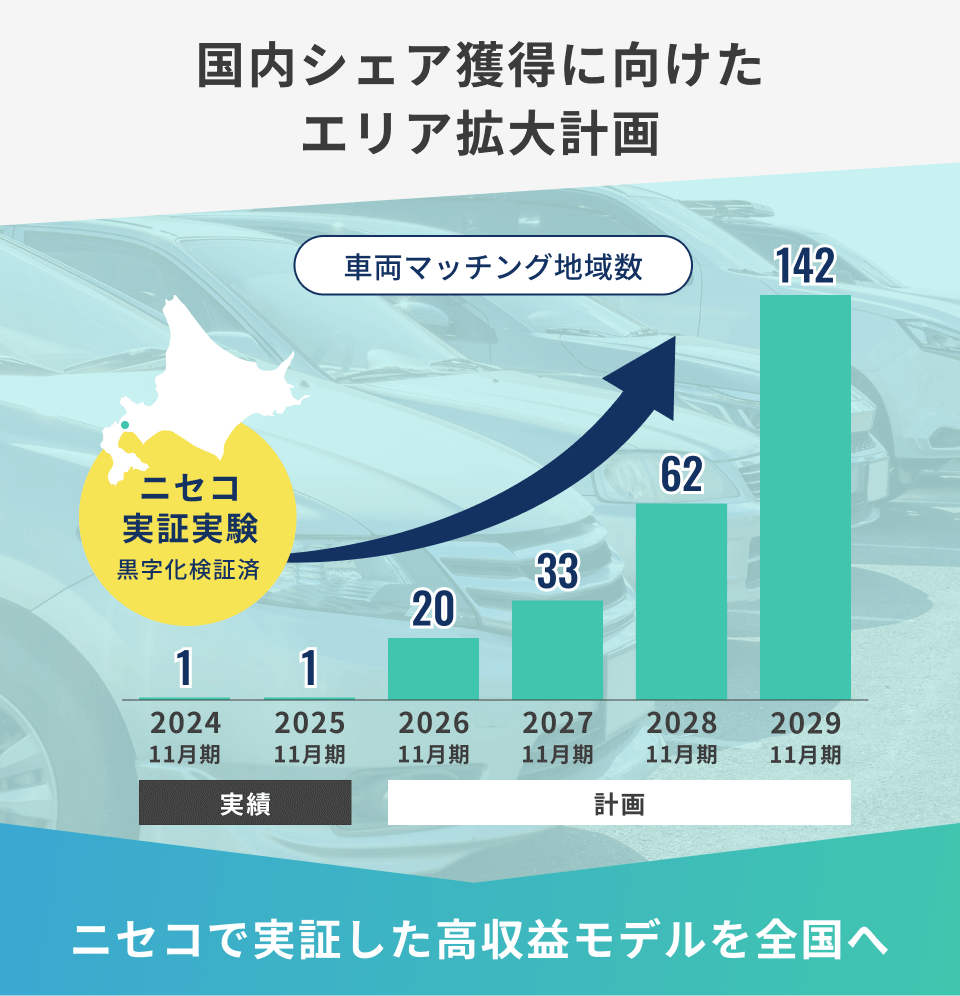

この自由度は高い収益性を生み出します。実際、北海道・ニセコで行った実証実験では一般的なタクシーの約2.5倍となる高単価設定(1時間あたり1万円超)にも関わらず、黒字化を達成しました。「高くても、快適に移動したい」という富裕層やインバウンド客にとって、価格以上の価値があることが証明できています。

ニセコ実証実験の様子。車両は札幌市などのレンタカー業者が登録した

【メディア掲載】

・日経新聞「ニセコで運転手とレンタカーマッチング タクシーを補完」2024年2月

3. 潜在労働力の解放

法的には自家用運行であるため、ドライバーに「二種免許」(※)は不要です。これにより普通免許を持ち、厳格な審査をクリアした地域の方々(副業会社員、主婦、農閑期の農家など)を新たな担い手として迎え入れることができ、深刻なドライバー不足を地域のリソースで解決できます。

※タクシーやバスなど、運賃をもらって人を運ぶ「旅客運送」を行うためには第二種運転免許が必要

よく「ライドシェアはタクシー業界の敵だ」と言われますが、地方のあるタクシー会社からは「DRIVAにはぜひ来てほしい」と言われています。

多くの地方ではドライバー不足の中、地元のタクシー会社が「自分たちが辞めたらお年寄りの足がなくなる」という意地とプライドで深夜や早朝の運行を続けているのが現実です。

DRIVAは、そんな彼らの仕事を奪うものではありません。彼らが「もう支えきれない」と悲鳴を上げている時間帯やエリアを地域住民の力で補完するのです。難しい時間をDRIVAに任せてもらうことで、本業の収益性改善にもつながるはずです。

私たちは既存の交通事業者と手を取り合って人々の移動をより自由にする、共存共栄のモデルを目指しています。

運用面では、地元のレンタカー店やガソリンスタンドなどの地域事業者を「地域運営パートナー」としてネットワーク化し、現場の物理的なオペレーション(鍵の受け渡しや車両管理)を委託。エアシェアはシステム提供と送客に徹することで、低い固定費でのスピーディーな全国展開を目指します。

安全性についても、航空業界で培った厳格な管理ノウハウを適用しています。例えば「二種免許がないドライバーで大丈夫か?」という懸念に対して、同社では“免許の種類”以上に“採用のプロセス”こそが質の担保に重要だと捉えています。

一般的なライドシェアはアプリだけで誰でも登録できてしまいますが、DRIVAは地元の地域パートナーやオーナー、ドライバー事業者が必ずドライバーと面談し、運転技術や人柄、細かな仕草を確認した上で採用する“顔の見える管理体制”を徹底していく考えです。

車両についても、初期フェーズでは整備の行き届いたレンタカーのみを使用します。将来的に個人車両を解禁する際も、法定点検相当の整備記録の提出や年式制限など、レンタカー同等の安全基準をクリアした車両だけを認定します。空の安全基準を陸の移動に持ち込む。これがDRIVAの品質保証です。

いずれ自動運転の時代が来ると思いますが、それが地方の隅々まで普及するにはまだ長い時間がかかります。私たちはそれまで指をくわえて待っているわけにはいきません。 DRIVAが目指すのは、今ある地域の資産を総動員して「互助」を「ビジネス」として成立させる新しい交通インフラです。

近所の頼れる人が空き時間にドライバーとして活躍し、地域のお年寄りを支える。一方で、インバウンドの富裕層には地元の魅力を知るドライバーが高付加価値なプライベートツアーを提供する。自動運転のような機械的な移動ではなく、心を通わせる「おもてなし」には高い対価が支払われます。

そこには単なる移動だけでなく、言葉のやりとりや温かさが生まれます。日本の風土に合った人肌のあるモビリティ。そういったものでこそ、地域に確かな収益と活性化をもたらすと信じています。

競合優位性「交渉」で道を拓き、「特許」で独占し、「実績」で突き放す、3重の参入障壁

エアシェアは空と陸の両事業に共通する「規制当局(国交省)との合意形成」と「特許技術」という強固な参入障壁を築いています。国内の大手交通事業者がこの市場を容易に獲りに来れない理由は、以下「3つの壁」にあると考えています。

1.【時間の壁】「3年間の対話」が生んだ信頼資産

エアシェアの最大の資産はアイデアやシステムだけではなく、関係省庁との深い信頼関係にあります。航空機とクルマの両事業において、厳格な法規制をクリアするために同社は国交省と3年以上にわたる粘り強い協議を重ねました。

その結果、「AIR SHARE」では航空法上の適法性を確認し、「DRIVA」では白タク行為に該当しない旨の回答を得ています。この空と陸の両方で行った行政との合意形成プロセスは、一朝一夕にコピーできるものではありません。後発企業が参入しようとしても、同様に長い時間と労力を要することになります。

2.【法律の壁】適法な運用手順そのものを特許化

エアシェアは、適法性の確認を経たうえで独自スキームを特許として取得済みです。もし他社がこの市場に参入しようとした場合、エアシェアの特許を回避しようとすれば違法な白タク行為となり、同社のように三者間で契約を結ぼうとすれば特許侵害となります。「特許に触れずに参入しようとすれば違法リスクを負うことになる」。この強固な知財戦略こそが、後発企業にとっての極めて高い参入障壁となっています。

解説:「三者間マッチングシステム」の仕組み(クリックで開きます)

特許技術「三者間マッチングシステム」の仕組みと適法性

エアシェアが開発した「三者間マッチングシステム」は、日本の厳しい法規制下において航空機や自動車のシェアリングを適法に実現するための根幹技術です。この仕組みは「被操縦機器貸与利用マッチングシステム」(特許第6873443号)として特許を取得しており、同社の事業における最も強固な参入障壁となっています。

1. 「運送」を「レンタル」と「代行」に分解する

従来の法律では、「機体(車両)を持つ人が、操縦して人を運ぶ」と「運送事業(エアラインやタクシー)」とみなされ、取得ハードルの高い国の許可が必要でした。ビジネスを行うには空も陸も「運送事業」としての許可が必要であり、物理的・人的なハードルが存在します。

【空のハードル】航空運送事業許可

JALやANAと同じ土俵に乗ることを意味し、以下のリソースが必須となります。

- 莫大な初期投資:機体購入や体制維持に数億〜数十億円規模の資本が必要。

- 専門職の採用難:国家資格を持つ「安全統括管理者」「運航管理者」「整備管理者」といった専任責任者を複数名雇用し続ける義務がある(人材自体が希少)。

- 時間の浪費:膨大なマニュアル策定と国の審査に、年単位の時間を要する。

【陸のハードル】一般旅客自動車運送事業許可

タクシー会社を作るには、単に車があればいいわけではありません。

- 施設と資格の壁:基準を満たす「営業所・車庫・休憩施設」の確保と、国家資格である「運行管理者」の配置が義務付けられている。

- ドライバーの壁:運転手には「第二種運転免許」が必須であり、なり手不足が深刻化している。

▼ エアシェアの特許スキームで解決

そこで当社は、プラットフォーム上で利用者が主体となり、以下の2つの契約を個別に結ぶスキームを開発しました。

- オーナーとの「機体/車両レンタル契約」

- パイロット/ドライバーとの「操縦/運転業務委託契約」

形式上は「利用者が自分で借りた機体/車両に、自分が依頼したパイロット/ドライバーを乗せる」という形になり、法的に規制の緩やかな「自家用運行」として扱われます。これにより上記の「莫大な資金」や「特別な資格」なしに、ビジネス展開が可能になります。

2. 適法性を確認した唯一のモデル

このスキームは、机上の空論ではありません。所管官庁との合意形成により、法的リスクをクリアにしています。

- 空(AIR SHARE):国土交通省と3年以上にわたる協議を経て、適法性と安全管理体制が認められています。

- 陸(DRIVA):経済産業省の「グレーゾーン解消制度」を活用し、国土交通省より「いわゆる白タク行為には該当しない」旨の回答を正式に受領しています。

3.【供給の壁】45機の機体を擁す盤石な航空ネットワーク

プラットフォームビジネスの最大の難所は供給の確保ですが、先行する「AIR SHARE」事業において同社はすでに供給基盤を確立しています。登録機体数は現在45機(飛行機12機、ヘリコプター33機)に達しており、これだけの数の機体オーナーと信頼関係を築いていることが、他社の追随を許さない大きな強みだと考えています。

当面の目標は、全国各地への機体配備が可能となる70機体制の確立です。この規模になれば遠方からの回送をせずに機体をアサインできるようになり、コストを抑えることでよりリーズナブルな価格で提供できます。

さらに、プロパイロット40名が登録し、いつでもフライト可能な体制を構築済みです。フライト機会を求める有資格者は市場に多く、登録希望は自然に集まる構造にありますが、ゼロから集めようとすれば審査や関係構築に膨大な時間がかかります。同社はすでに人材確保のネットワークを確立しており、これが後発企業に対する大きなリードタイムとなると考えています。

航空機オーナーやプロパイロットの方々は、命に関わる空の世界だからこそ、実績のない新参者に対して極めて厳しい目を向けます。最初は門前払いの連続でした。「流行りのアプリ屋さんか」と冷ややかな目で見られることもありました。

しかし、私のグライダー経験やかつて機体維持に苦しんだ話を始めると、彼らの目の色が変わるんです。ハンガー(格納庫)代の高さ、年次点検の煩わしさ、そして何より飛びたいのに飛べないもどかしさ。私が彼らと同じ共通言語で同じ痛みを語れる当事者だと分かった瞬間、懐疑的だった彼らの態度が変わり対話が生まれました。

一番のハードルだった国交省との協議においても、私は「絶対に安全です」という表現は一度も使いませんでした。空にはリスクがある。それを誰よりも知っているパイロットだからこそ最悪の事態を直視し、緻密に安全のロジックを構築しました。

この「夢物語ではないリアリズム」こそが、大切な愛機を預けてくださる航空機オーナーやパイロットとの信頼関係につながっていると確信しています。

市場の成長性インバウンドから空飛ぶクルマまで。拡大する市場ポテンシャル

同社の事業は、単なるニッチな空の移動サービスではありません。使われず眠っている乗り物がある一方で、現場では人手不足で動かせない——この矛盾を解決し、次世代モビリティ市場を支えるインフラとなるロードマップを描いています。

1. 【資産の再定義】国内100カ所以上の「眠れる空港」を、コストゼロの交通拠点へ

日本には100カ所以上の飛行場が存在しますが(※)、利用の約8割は羽田や成田など主要8空港に集中しています。一方で、地方空港の多くは利用者が極端に少なく、巨額の維持費に見合う稼働ができていません。

米国では数千の空港が自家用機やビジネスジェットで活用され地域経済に貢献していますが、日本では定期便以外の利用がほとんどなく、インフラが「宝の持ち腐れ」になっているのが現状です。

※出所:国土交通省航空局「全国空港一覧・位置図」

■ 事業を加速させる「3つのメガトレンド」

上記の豊富な「眠れる資産」に加え、現在3つの市場トレンドがエアシェアの事業を後押ししていると考えられています。

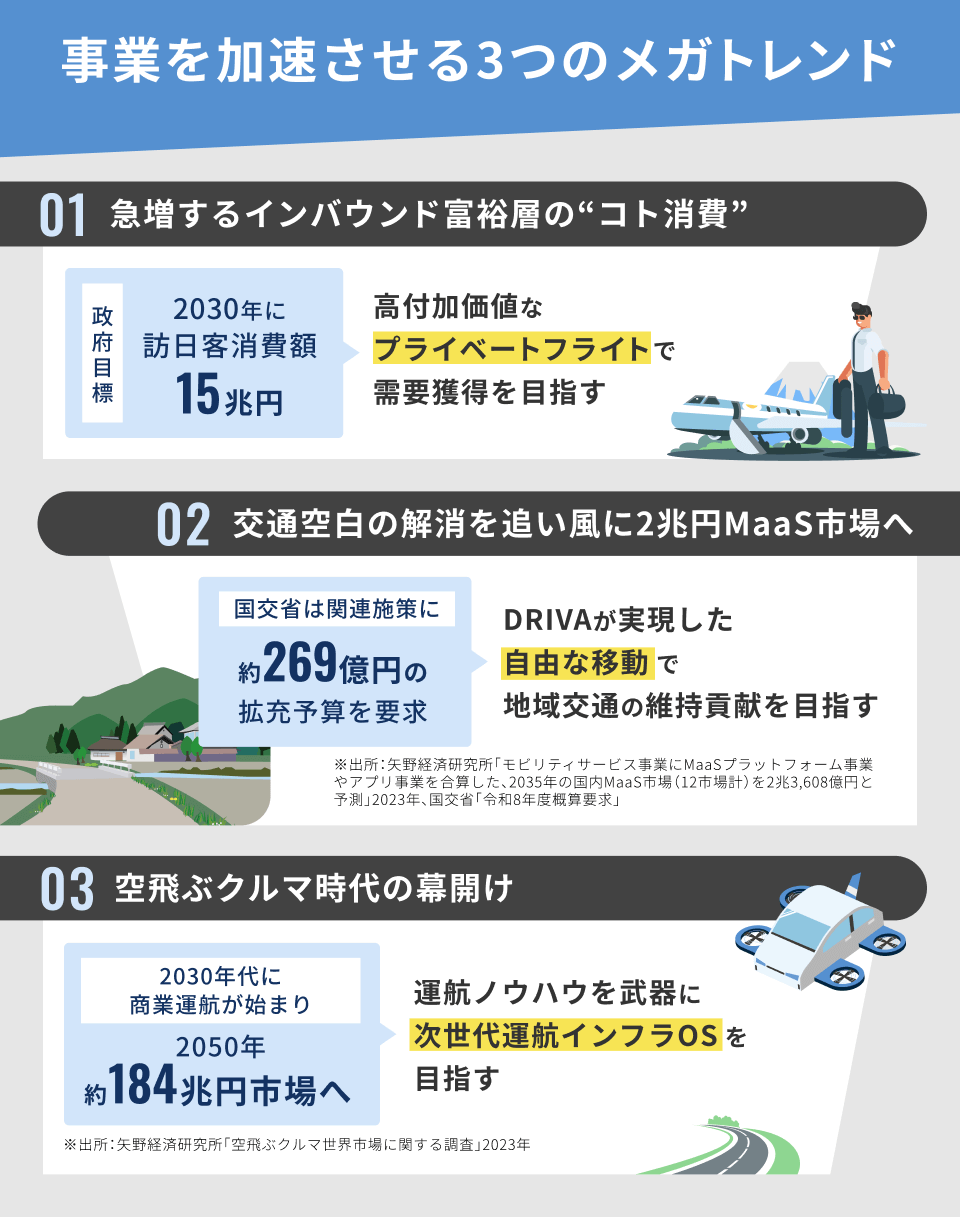

2. 【足元の収益】2030年15兆円目標。インバウンド富裕層の「コト消費」を取り込む

政府が掲げる「2030年訪日外国人旅行消費額15兆円」の目標達成において、カギを握るのが富裕層による「コト消費(体験型消費)」の取り込みです。これは移動においても同様で、“特別な移動体験”が求められています。

「日本の絶景を空から独占する」「移動時間すらエンターテインメントに変える」。AIR SHAREの高単価なプライベートフライトは、この旺盛なインバウンド需要に対する高付加価値な観光コンテンツとして、足元の確実な収益源になると考えています。

3. 【陸の必然性】「交通空白」解消を追い風に、2兆円MaaS市場へ

足元の「陸」の交通インフラは限界を迎えています。タクシー運転手の減少により物理的に移動手段が確保できない「交通空白」地帯が全国で急増しており、この危機に対し国土交通省は令和8年度概算要求で関連施策に269億円規模の予算を計上するなど(※1)、国を挙げた支援に乗り出しています。

しかし、これは単なる過疎地対策にとどまりません。この交通再編の動きは、あらゆる移動サービスが統合される「MaaS」(※2)普及の呼び水となります。国内MaaS市場は2035年に約2兆3,600億円(※3)に達すると予測されており、今まさに巨大な市場が立ち上がろうとしています。

一般ドライバーの空き時間を活用する「DRIVA」は、既存事業者だけでは支えきれない地域交通の受け皿となるだけでなく、この急成長するMaaS市場の中核を担う社会インフラになると考えています。

※1:国交省「令和8年度概算要求」

※2:Mobility as a Serviceの略で、鉄道・バス・タクシーなど複数の移動手段をITで統合し、検索・予約・決済までをシームレスに完結させる次世代の移動サービス概念

※3:矢野経済研究所「モビリティサービス事業にMaaSプラットフォーム事業やアプリ事業を合算した、2035年の国内MaaS市場(12市場計)を2兆3,608億円と予測」2023年

4. 【未来の市場】空飛ぶクルマ市場は2050年184兆円へ

空飛ぶクルマ市場は2050年に約184兆円に成長すると見込まれています(※)。ハードウェア(機体)の開発競争が激化する一方で、社会実装に不可欠なのが機体を配車・管理し、責任を持つプラットフォーム領域です。

エアシェアは現在の事業で蓄積した「法規制対応」と「運航ノウハウ」を武器に、この巨大市場における運航管理インフラのデファクトスタンダードを狙っています。

※出所:矢野経済研究所「空飛ぶクルマ世界市場に関する調査」2023年

ビジョン次世代モビリティ社会の移動を支えるシェアリングインフラへ

エアシェアが見据えるのは、空と陸の境界線がないシームレスな移動社会です。今後ハードウェアが進化して空飛ぶクルマが実用化されたとしても、誰もが簡単に利用できる社会を実現するためには、ソフト面の進化が欠かせません。

■ ハードウェアは「テック企業」、社会実装は「エアシェア」

自動運転や空飛ぶクルマが普及する未来、エアシェアに大手モビリティメーカーと競合する考えはありません。むしろ彼らの高度なハードウェアを、彼らが参入しにくい“地域社会”に適応させるパートナーとして市場をすみ分け、自由な移動の実現を目指します。

1. 【AIR SHARE】機体を選ばない「共通の運航プラットフォーム」

空飛ぶクルマは法律上「航空機」であり、どれだけ機体が進化しても既存の法規制下ではタクシーのように自由に飛ばすことは困難です。この壁を適法にクリアできる解を持つのがエアシェアです。

つまり、どのメーカーの機体であっても日本で好きな時に好きな場所へ移動する「オンデマンド運航」を実現するには、同社のスキーム活用は極めて有効な手段となります。エアシェアは特定の機体に依存しないオープンなプラットフォームとして、次世代の空の産業を支えていく考えです。

2. 【AIR SHARE/DRIVA】空から陸へ。「シームレスな移動革命」

空飛ぶクルマはポート(発着場)までしか行けません。降りた後に目的地までどう移動するのか? 他社サービスでは、そこで別のタクシーアプリを開く必要がありますが、エアシェアなら陸の「DRIVA」が待機しており、IDひとつでシームレスに連携します。

さらに重要なのが目的地までの“ラスト10メートル”です。例えば荷物が多い時や悪天候時、足の悪い高齢者の乗降介助など。ただ車が来るだけでなく、DRIVAのドライバーが荷物の積み下ろしや施設内への誘導までサポートできます。

空と陸のシステム統合に加え、必要な時に人の手を介在させる柔軟性を持つ同社だからこそ、真のドア・ツー・ドアを実現し、選ばれ続けると考えています。

3.【DRIVA】巨大テック企業と競合しない「地域特化型モデル」

Waymo(ウェイモ)のような自動運転が普及すれば、DRIVAは不要では? という疑問を持つ方がいるかもしれません。しかし、彼らはハイテク技術への投資を回収するため、東京や大阪のような超高密度エリアでのビジネスが中心になると考えられます。

一方で、地方の観光地や過疎地ではドライバー不足により“需要と供給の逆転”が起きています。民間企業の自動運転サービスが参入できないこの広大なエリアこそ、DRIVAが優位性を遺憾なく発揮できる市場だと考えています。

確かに将来、都市部では自動運転との競合が起きるかもしれません。しかし、それはタクシーや日本版ライドシェアも直面する共通の課題であり、交通ビジネスが根底から覆される日はまだまだ先の話です。

その時が来たとしても、それまでに蓄積した空と陸のシェアリングノウハウと運航/運行管理の実績は次世代モビリティ時代における同社だけの武器となります。それはあらゆる移動体を社会に実装するために不可欠なインフラ基盤として、さらにその価値を高めていくことを目指しています。

■ 移動そのものが「最高の遊び」になる未来予想

同社のプラットフォームが社会的なインフラとなった2035年、休日の過ごし方はこう変わるかもしれません。

「週末、ちょっと温泉に行こうか」 そう思い立ったら、スマホで目的地をタップするだけ。

渋滞した高速道路や、満員電車に揺られる必要はありません。地元の広場から空飛ぶクルマに乗り込み、眼下に広がる絶景を楽しみながら、ひとっ飛び。

ポートに降り立てば、連携済みの「DRIVA」があなたを待っています。ドライバーが重い荷物をトランクに積み込み、旅館の玄関先までスムーズにエスコート。空と陸、そして人の手がシームレスにつながることで移動のストレスはゼロに近づきます。

移動手段を選ぶのではなく景色や体験を選ぶ。普段の旅行に、デザートを頼むような気軽さで遊覧飛行を追加できる。そんなSF映画のようなワクワクする日常が、もう目の前まで来ているのかもしれません。

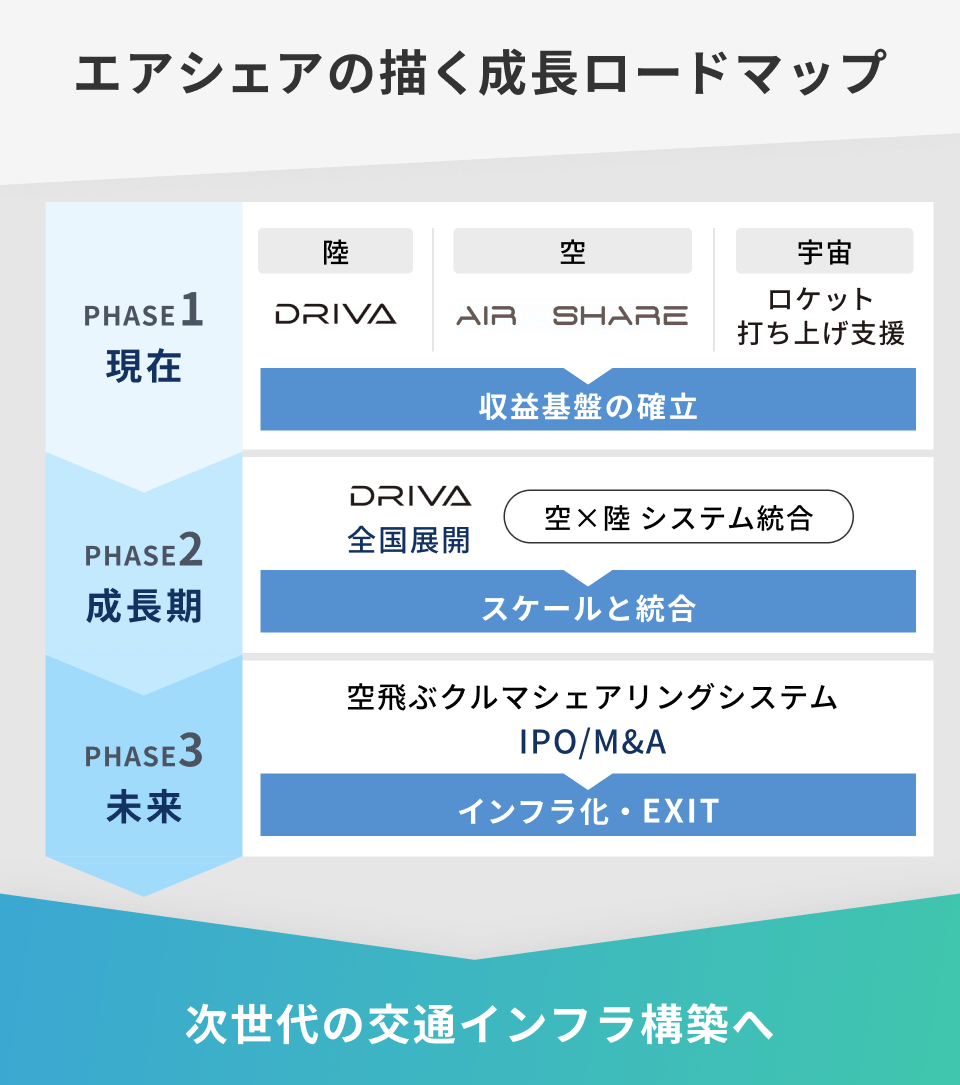

事業戦略・マイルストーン特許技術を武器に「空・陸・宇宙」のインフラを構築。IPOを見据えた3段階の成長ロードマップ

同社の事業戦略は、単なる移動サービスの提供にとどまりません。三者間マッチングの特許技術を活用することで、法規制の厳しい移動市場に「ブルーオーシャン」を創出し、最終的に「空飛ぶクルマ」時代の運航インフラを確立する計画です。

足元では空と陸のサービスを並行して立ち上げつつ、同社の登録機体とパイロットを活用してロケットの打ち上げ海域の安全確保を行う新規事業で強固な財務基盤を築き、将来的なIPO、あるいは戦略的なM&AによるEXITを目指しています。

【Phase 1】事業モデルの確立と収益基盤の構築(現在 〜 2026年)

このフェーズでは、「空」と「陸」それぞれのサービスモデルを確立し、初期の収益基盤を固めます。

【AIR SHARE】

小型航空機シェアリングの実績を積み上げつつ、ロケットの打ち上げ支援事業を新たな収益の柱として育てます。

■ BtoB収益の柱:ロケット打ち上げ支援事業

同社はこれまで、北海道大樹町における民間ロケット打ち上げに伴う「洋上監視・捜索業務」(※)を、案件ごとに受託する形で実績を積んできました。直近では今年7月にも、海外資本企業による打ち上げを支援しています。

今後も宇宙ビジネスの拡大に伴い全国でスペースポートの稼働が見込まれています。この市場拡大を好機と捉え、スポット対応ではなく本格参入し、高収益を生む安定的な柱へと育成していく計画です。

※洋上監視・捜索業務:ロケット打ち上げ時に、落下物が想定される海域で船舶・航空機などを使って安全確認(第三者が入っていないかの監視)を行い、必要に応じて海上の落下物の捜索・回収を支援する業務。

【DRIVA】

すでにサービスサイト・アプリを公開しており、北海道の複数エリアを皮切りにサービスの正式スタートを目指しています。

【Phase 2】陸の全国展開と空陸統合(2027年 〜 2029年)

Phase 1で確立したDRIVAのモデルを、全国へ横展開します。大手が入らない「交通空白地帯」や「高単価な観光地」をターゲットに、地域パートナーと連携して20地域規模へ拡大。同時に「AIR SHARE」と「DRIVA」のシステムを統合し、アプリ一つで空港から目的地までシームレスに移動できるシステムを構築します。

【Phase 3】空飛ぶクルマ時代のインフラ確立とEXIT(2030年 〜)

空飛ぶクルマは2030年代に社会実装が始まるといわれています。エアシェアは機体メーカーが製造した機体を動かすための運航・予約インフラとしての地位を確立し、IPOもしくはM&Aを目指します。

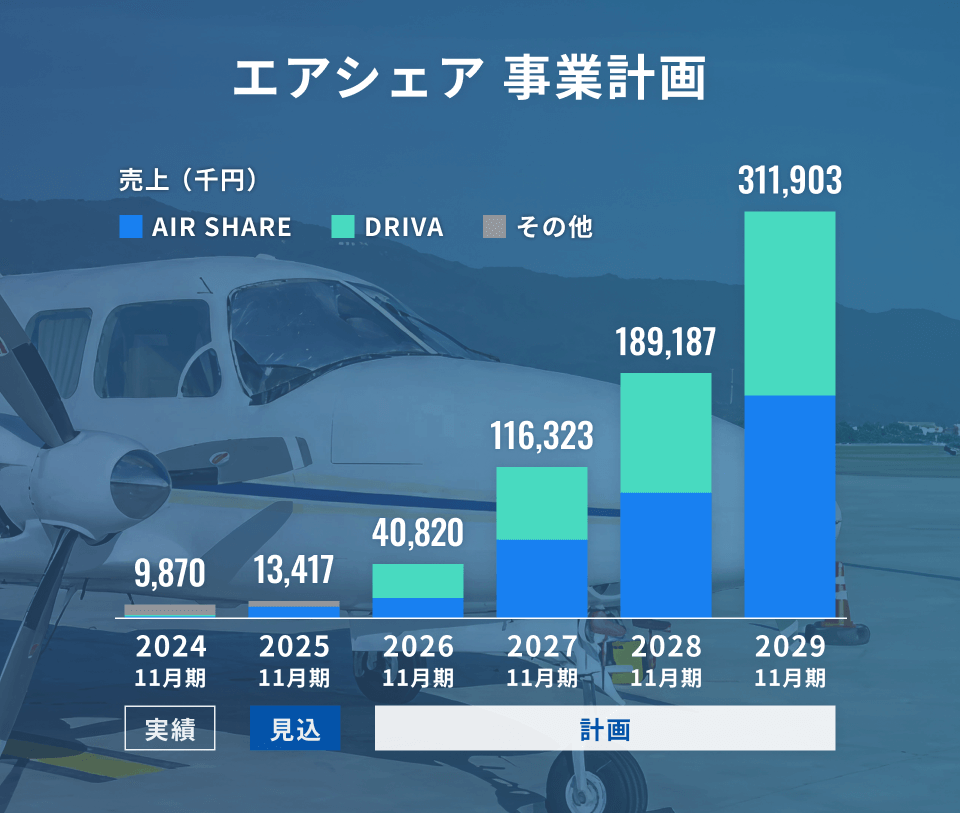

- 2026年11月期(2025年12月〜2026年11月)

・ライドシェア「DRIVA」を北海道の複数エリアにて正式ローンチ

・民間ロケット打ち上げ支援の受注体制強化と事業化推進

- 2027年11月期(2026年12月〜2027年11月)

・「DRIVA」を全国20地域へ拡大展開

・自治体や観光地との連携強化による交通空白地帯の解消

- 2028年11月期(2027年12月〜2028年11月)

・「空(AIR SHARE)」と「陸(DRIVA)」のシステム統合・連携開始

・ロケット監視業務の事業拡大(全国のスペースポートへ展開)

- 2029年11月期(2028年12月〜2029年11月)

・「物流(モノの移動)」分野への参入

・個人車両・個人ドライバーの参加促進による供給網拡大

- 2030年11月期(2029年12月〜2030年11月)

・空飛ぶクルマ市場への本格進出、プラットフォーム提供開始

- 20xx年

株式公開(IPO)もしくはM&A

※事業計画およびマイルストーンは、現時点の発行者の想定・見解に基づいて作成されています。そのため、将来予想に関する記述には、既知および未知のリスクや不確実性が含まれており、将来の実績や業績、成果や財務状況と著しく異なる可能性があります。

経営チーム「空への情熱」と「緻密なロジック」。夢物語を粘り強く実現していくプロフェッショナル集団

進藤 寛也

優秀なライセンスを持ちながらエアラインに就職できず、バス会社や工事現場で働く多くの仲間たち。一方で、維持費に苦しみ格納庫で埃を被り続ける無数の航空機。「乗り手」と「機体」があるのにつながらない──この非効率な構造が、日本の空を停滞させていると痛感した。

信州大学大学院(工学系)修了後は、株式会社デンソー等にてエンジニアとして従事。家庭用蓄電池(HEMS)開発などで培った「安全を最優先するシステム設計」の思考と、現在も代表を務める家業(株式会社進藤鋳造鉄工所)の経営で得た「現場感覚」、そしてパイロットとしての「当事者意識」。これら全てを統合し、空の需給ミスマッチを解消する仕組みを作るべく、2016年に株式会社エアシェアを創業。

山本 武司

安定したキャリアを歩む中、進藤から「空の移動革命」という構想を打ち明けられる。法的に極めて複雑な「三者間契約」のロジックを聞き、それをITシステムとして具現化できるのは、大規模システムの要件定義を知り尽くした自分しかいないと確信。2016年、共同創業者としてエアシェアを設立。特許技術のアルゴリズム設計からバックオフィス構築まで、同社の技術基盤の全てを統括する。

創業ストーリー誰もが自由に空を飛べる世界をつくる。制度の壁に風穴を開けたパイロット兼エンジニアの執念

――なぜ「空」で起業しようと考えたのでしょうか?

進藤:私は20歳の頃、信州の空でグライダーに出会い、人生が変わりました。風を読み、翼ひとつで空を駆ける感覚。これ以上の自由は地上には存在しません。

しかし、その素晴らしい世界の裏側で、残酷な現実も目の当たりにしました。私の周りにはプロパイロットを目指す優秀な仲間がたくさんいました。彼らは何百万、何千万円という大金を投じてライセンスを取得し、高い技術を持っていましたが、エアラインへの就職は夢のまた夢。その手前にある小型航空機の事業会社にさえ入ることは困難でした。そこには「飛行時間の実績不足」という決定的な壁が立ちはだかっていたのです。

技術はあるのに、実績を作る場がない。そのために採用されず、全く別の業界で会社員として働きながらいつ来るかわからないチャンスを待ち続けている。そんな仲間を何人も見てきました。

一方で、日本の格納庫には、オーナーが維持費に苦しみながら、年間数回しか飛ばしていない航空機が何百機も眠っています。「飛びたいパイロット」がいる。「飛ばしたい機体」がある。それなのに、この両者は出会う術がない。

これは社会的な損失です。もし、この眠っている機体をシェアして、彼らがプロとして報酬を得ながら飛べる仕組みがあれば、彼らのキャリアも日本の空の移動も、すべてが変わるはず。不合理な「もったいない」を、どうしても許せなかったんです。そこで私の人生は「エアシェア」へと舵を切りました。

――AIR SHAREの独自スキームはどのように生まれたのでしょうか?

進藤:航空法には「お金をもらって人を運ぶなら、航空会社として許可を取りなさい」というルールがあります。しかし、その許可を取るには数億〜数十億円の資金と組織が必要で、私たちのようなベンチャー企業や個人のオーナーにはハードルが非常に高い。つまり、既存の法律の枠組みでは「エアライン以外がビジネスとして空を飛ぶのは難しい」というのが常識でした。

そこで私は、エンジニアとしての思考を法務に向けました。「なぜダメなのか」を要素分解したのです。 法律が禁じているのは「ひとつの会社が、運賃を受け取って人を運ぶこと(運送行為)」です。ならば契約の構造自体を変えればいい。

そこで編み出したのが「機体のレンタル契約」と「パイロットへの業務委託」をアプリ上で個別に、かつ同時に成立させるという全く新しいアルゴリズム(三者間契約スキーム)です。エアシェアは「運送」を引き受けるのではなく、あくまで「機体とパイロットをマッチングさせる場」を提供するだけに徹する。これにより、エアラインの許可がなくても適法に有料サービスを提供することを可能にしました。

このロジックの適法性を確認するために費やした膨大な時間、そして取得した「ビジネスモデル特許」。 これがある限り、たとえ大資本であっても私たちの許可なくこのスキームを使うことはできません。苦労してこじ開けたこの適法スキームは、他社が絶対に侵入できない私たちだけの城壁になっています。

株式投資型クラウドファンディングに挑む理由

進藤:移動革命を共にする仲間を集めるための挑戦だからです。私たちが目指しているのは「空の移動」と「陸の移動」をシームレスにつなぎ、「ドア・ツー・ドアで自由に移動できる社会インフラ」を創ることです。

社会のインフラを変える大事業は、私たちだけの力では成し遂げられません。この未来を信じ、共に熱狂してくれる多くの応援団が必要です。今回のクラウドファンディングを通じて、この壮大な構想に当事者として関わりたいと思ってくださる方とつながりたいと願っています。

想像してみてください。数年後、旅行先で空飛ぶクルマから降りたとき、目の前にDRIVAのロゴが入った車が待っていてスムーズにホテルまで送ってくれる。そのあまりに滑らかな移動体験をした時に、「自分が応援した未来だ」と誇らしく思っていただける。そんな体験を皆さまと共有したいのです。

空と陸がつながれば、人生はもっと自由になる。かつて私がグライダーで感じたあの自由を、これからはスマホひとつで、誰もが手に入れられるようにしたい。この「移動革命」への挑戦を、ぜひ応援してください。

メディア掲載実績

- 経済界「空と陸のシェアリングサービスで日本の交通空白地域をなくしたい 進藤寛也 エアシェア」2025年8月

- キタゴエ「飛行機も、車も、シェアする時代へ。 株式会社エアシェアが地方交通を変革する新サービス「DRIVA」を発表!」2024年10月

- 経済界「オーナー、パイロット、旅行者の皆が幸せになれるサービスです 進藤寛也 エアシェア」2024年8月

- えぞ財団note「えぞトーク【空の交通編】〜北海道再興戦略に向けて〜ゲストは株式会社エアシェア 代表取締役CEO 進藤寛也さん」2023年9月

- 財界さっぽろ「進藤寛也 エアシェアCEO」2023年5月号

- GetNavi「都市部近郊で手軽に手軽に非日常感を楽しむ! シェアリングサービス×マイクロツーリズムのすすめ」2023年4月号

- Aviation Wire「帯広のエアシェア、プライベート機もパイロットもシェア 特集・”宇宙のシリコンバレー”のいま(2)」2022年2月

- 東洋経済「富裕層の足「ビジネスジェット」コロナで得た商機」2022年1月

- やまとごころ.jp「帯広発、航空機のシェアリングサービスは日本の観光を変えるか? |富裕層特集」2021年5月

- 開発こうほう(北海道開発協会)「子どもたちの未来に魅力的な空を残したい 旅行者、航空機オーナー、パイロットの三者がwin-win の関係をシェアリングで実現」2020年11月号

- 日経新聞「エアシェアの航空機シェア始動、初年度100便目指す」2020年1月

受賞歴・補助金・プログラム等採択歴

- 2024年「経済界GoldenPitch2024」審査員特別賞

- 2020年「起業家万博北海道大会」NICT賞

- 2020年「J-Startup HOKKAIDO企業」選定

応援コメントエアシェアへの応援コメント

代表取締役社長CEO

富山 浩樹

エアシェアが挑むのは、空と陸の移動をシェアリングエコノミーで変革する巨大市場です。航空機やパイロットの遊休資産活用はもちろん、ライドシェア「DRIVA」による地方・観光地の交通課題解決など、インバウンド需要や高齢化社会、災害対応といった喫緊の社会テーマに直結しています。

その事業展開は、成長性と社会的意義の両面で大きな可能性を感じます。国交省認定の適法性・安全性、特許技術を備えたプラットフォーム、国内有数の登録機材・パイロット数は大きな強み。多様な専門性を持つ精鋭チームが理念と現場力で事業を推進しています。

北海道から全国、そして世界へ。エアシェアの挑戦が、日本の空と交通の未来を変えると信じています。

代表取締役会長

佐藤 有美

誰もが行きたい場所まで自由に空の旅を楽しめるという、豊かなライフスタイルを実現できるというのです。しかも、手を伸ばせば誰でも利用できる価格帯というのも実にありがたい。

利用されていない飛行機、パイロット、そして利用者の三方良しの夢のようなビジネスモデルです。

それにしても進藤社長、国土交通省をよく、落としましたね! その計り知れない努力のおかげそのものです。近未来はエアシェアが当たり前となる世の中になりますように。

代表取締役

南原 竜樹

最近ニュースで目にすることが多くなった「帰宅困難」。悪天候で飛行機や電車が止まり、なかなかこないタクシーを待つ長蛇の列、あるいは駅構内でなすすべなく座り込む人たち。全ての人をなんとかできるわけではないが、全世界的な気候変動は、日本に住む我々にもすでに課題を突きつけている。

それに加えてインバウンド需要もある。みんなが協力し合って、つまりできることとやって欲しいことをシェアし合い、未来の困難に対応しなければいけない時代ではないだろうか? 楽しむだけのニーズではなく。

僕はこのシェアリングエコノミーの考え方に、心から期待している。

募集情報本案件には以下の募集情報があります

募集有価証券の種類:本案件は普通株式での取り扱いです

エンジェル税制:所得税の優遇措置Bが選択できます

対象企業へ投資した年の税制上の優遇措置として、投資額全額をその年の他の株式譲渡益から控除できる優遇措置Bを選択することができます。エンジェル税制や申請手続きの流れについての詳細は「エンジェル税制について」をご確認ください。

株主優待:エアシェアのサービスを特別価格でご利用いただけます

投資金額コースに応じて、AIR SHAREを特別価格で体験いただける特別な機会をご用意しました。なお、クーポン利用は半期に1回、または年2回を想定しています。

・「AIR SHARE」5%割引クーポン(最大3万円まで)

20万円コース

・「AIR SHARE」10%割引クーポン(最大5万円まで)

30万円コース

・「AIR SHARE」15%割引クーポン(最大15万円まで)

50万円コース

・「AIR SHARE」15%割引クーポン(最大30万円まで)

100万円コース以上

・「AIR SHARE」15%割引クーポン(最大30万円まで)

・「DRIVA」地域パートナー初期設定料20万円OFF、初年度利用料50%(10万円)割引

全コース共通優待:株主限定イベント参加権

普段は立ち入ることのできない格納庫や駐機場において、航空機を間近で見学・体験できる株主限定のリアルイベントを予定しています。コックピットへの試乗や記念撮影、機体オーナーやパイロットとの交流など、「AIR SHARE」の世界観を肌で感じていただける特別な機会をご提供する予定です。※イベントの開催時期、場所など具体的な内容は決定次第ご案内します。

本株主優待の提供はエアシェアによるものです。イークラウドでは内容についてのお問い合わせはお受けしておりません。また、優待内容は変更となる場合があります。詳しくはエアシェアのHPをご確認ください。

投資金額コース:8つの投資金額コースを設けています

本募集は、以下の投資金額コースを設けています。

- 100,000円コース

- 200,000円コース

- 300,000円コース

- 500,000円コース

- 1,000,000円コース※

- 2,000,000円コース※

- 3,000,000円コース※

- 4,000,000円コース※

※50万円を超えるコースへのお申込みには特定投資家への移行が必要です。特定投資家の概要、特定投資家への移行申請手続きについては「特定投資家について」のFAQをご確認ください。移行申請の受領から登録完了まで時間を要する場合があります。

イベント紹介事業戦略からQ&Aまで。進藤代表が登壇するオンライン事業説明会

「なぜ今、空なのか?」「勝算はどこにあるのか?」

事業の全貌や成長戦略を進藤代表が直接説明する、オンライン事業説明会を開催します。イベント登録時に頂いた質問にも回答しますので、ぜひこの機会に参加をご検討ください。

配信はZoomウェビナーにて行います(参加者のお顔・名前は映りません)。

【開催スケジュール】

第1回:12月29日(月)21:00~22:00

第2回: 1月 7日(水)21:00~22:00

第3回: 1月13日(火)21:00~22:00

※日程は追加・変更になる場合がございます。最新情報はエアシェアHPにてご確認ください。

最新スケジュールを確認する

※1:本イベントではチャット等での双方向のやりとりはできませんので、あらかじめご了承ください。

※2:本イベントは事業説明を目的としたものであり、投資勧誘を目的としたものではありません。

※3:全日とも、事業説明のパートに関しては共通の内容を予定しています。

事業のリスク株式会社エアシェアの事業に関するリスク

株式会社エアシェアの事業に関わる主要なリスクには、次の3点が挙げられます。

1点目は市場環境に関するリスクです。

1点目は市場環境に関するリスクです。エアシェアが事業の対象とするモビリティ市場および次世代エアモビリティ市場は世界的に高い成長が見込まれていますが、国内における新サービスに対する利用者の受入の遅れ、社会インフラ整備の遅れ、交通政策の進展状況などによっては、市場の成長速度が発行者の想定より鈍化する可能性があります。このような事態となった場合、同社の業績及び財務内容に影響を及ぼす可能性があります。

2点目は品質・安全管理に関するリスクです。

エアシェアが提供する三者間マッチングサービスは航空機または車両を活用した移動サービスです。同社は運行主体・運送主体ではないものの、利用者が移動中に事故やトラブルに遭遇する可能性はゼロではありません。

事故の原因が外部要因(天候、運転・操縦ミス、第三者による妨害等)であり、発行者が法律上の直接の責任を負わない場合であっても、同社が提供するプラットフォームにて発生した事象として社会的な注目を集め、風評被害や信用低下を招く可能性があります。特に航空分野においては、事故・インシデントが利用者心理に与える影響が大きく、利用者数や航空機所有者・パイロットの参加意欲などに影響を与える可能性があります。

同社は、安全基準の策定、運行ガイドラインの整備、損害賠償保険による補償体制整備などを進めていますが、重大事故の発生は、発行者の業績及び財務内容に影響を及ぼす可能性があります。

3点目は財務に関するリスクです。

直近試算表(2025年10月末)においては、売上高は13,086千円、経常損益は7,235千円の黒字を計上しています。また、現金及び預金は3,938千円、短期借入金3,001千円、役員借入金11,478千円、長期借入金は31,139千円計上されており、純資産は57,319千円の債務超過となっています。なお、試算表の金額は暫定のため、変更される可能性があります。今後、売上高が計画どおりに推移しない場合、損失が継続し債務超過が解消しないリスクがあります。

リスクの詳細は、ページ上部の「企業のリスク」タブ及び契約締結前交付書面に記載しています。投資の際は必ずご確認ください。また、株式投資型クラウドファンディングの一般的なリスク・留意点については「重要事項説明書」をご確認ください。

質問回答投資家の皆さまからのご質問を受付します

2025年12月28日(日)23:59まで、投資家の皆さまより「株式会社エアシェア」へのご質問を受け付けます。

投資家の皆さまから頂いたご質問への回答を、2025年12月30日(火)を目途に当募集ページへ掲載する予定です。事業内容や戦略、資金調達などに関するご質問がございましたら、この機会にぜひご質問ください。

※ ご質問の内容によってはお答えできない場合がございますので、あらかじめご了承ください。

▼ご質問は以下リンクから(ログイン後に表示されます)

※質問フォームへのアクセスにはログインいただく必要がございます。アカウントをお持ちでない方は、新規登録をお願いいたします。

株式会社エアシェア

シェアリングエコノミー

投資金額コースを選ぶ

募集開始までしばらくお待ちください。

募集開始後、案件に申込むためには投資家登録が必要です。